INITIAL PUBLIC OFFERING SERVICES

株式上場(IPO)支援サービス

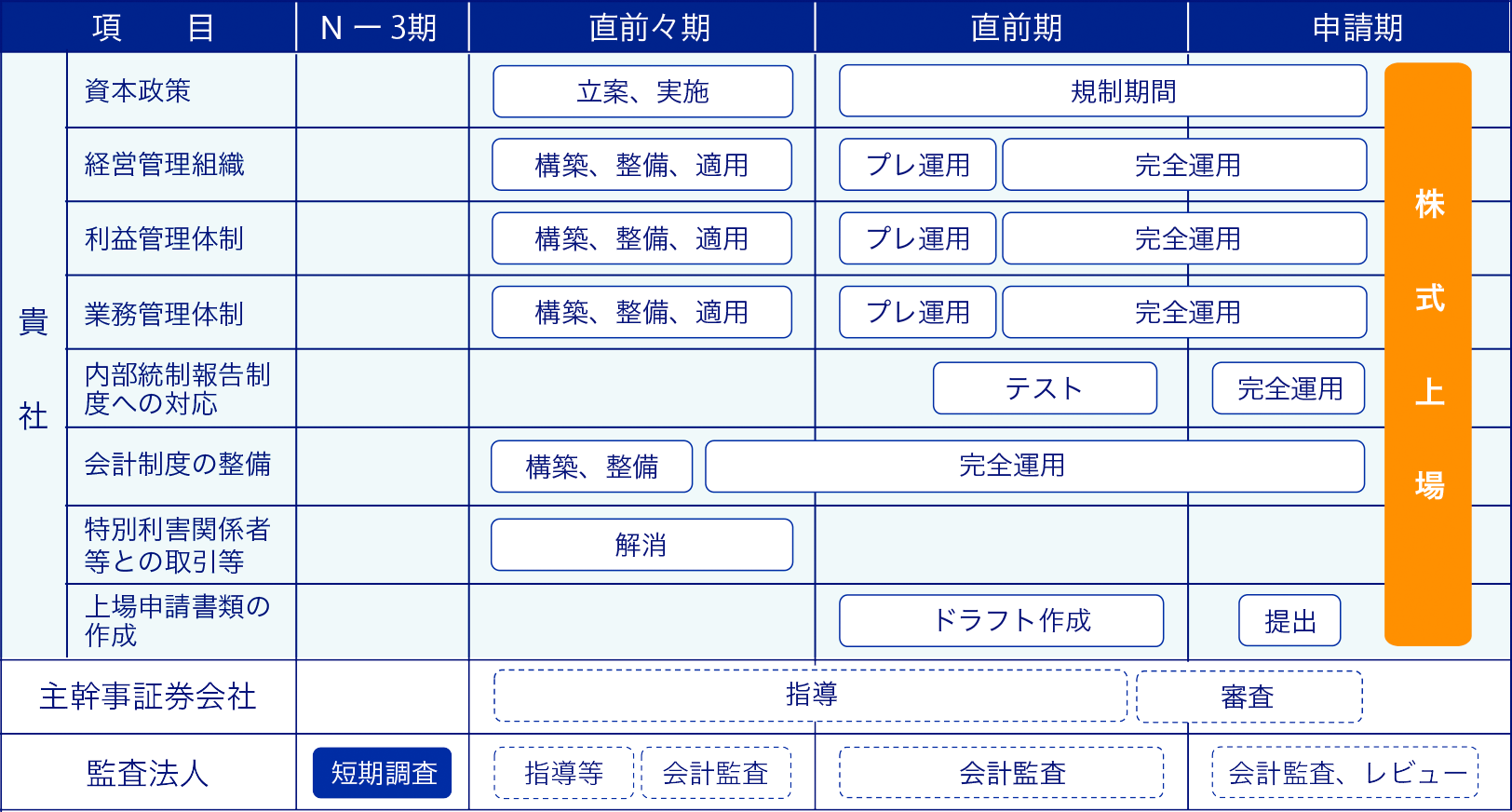

株式上場(IPO)準備においては、内部管理体制の構築や会計方針の見直し、上場申請書類の作成など、全社を巻き込みながら膨大な量の作業をこなさなければなりません。 また、その作業には専門的な知識や経験が必要となるなど、高度な質が求められます。そのような状況の中、形式のみを気にして杓子定規に理想の姿ばかり目指して指導するのは、上場準備企業にとっては無理難題を言われているようなものです。

私たちは、上場準備企業の現状や実態、特徴を的確に理解し、上場審査までに達成しておくべき現実的な企業の姿を具体化します。 その具体化した姿に効率的に到達するための工程を定め、実践にあたっては進捗状況に応じて柔軟にかつ弾力的に工程を見直します。

ショートレビュー

株式を上場する意思を固めたとき、通常、監査法人による予備調査(ショート・レビュー)を受けます。予備調査では企業環境の分析、株式上場にあたって解決すべき課題、想定される上場スケジュール等が報告書として提出されます。

私たちは、仰星監査法人グループとして、膨大かつ煩雑な上場準備作業のサポートをいたします。

規程作成

上場にあたっては、基本規程、組織関係規程、経理関係規程、業務管理規程、総務関係規程、人事関係規程、コンプライアンス規程など広範にわたる規程のみならず、細則やマニュアル類まで整備が必要となるケースもあります。

開示書類作成

上場申請に必要なⅠの部・Ⅱの部の他、様々な書類を作成するためには、多くの工数と専門知識が必要です。仰星コンサルティングではⅠの部・Ⅱの部の作成を質的な面、量的な面の支援や、各種申請に必要な書類の作成を支援します。

J-SOX

J-SOXで対応が必要な内部統制は、評価範囲の決定から始まり、全社的な内部統制、業務プロセスに係る内部統制、決算財務報告プロセスに係る内部統制、IT全般統制など多岐にわたります。仰星コンサルティングでは、これら多岐にわたる内部統制の整備・運用全般を支援します。

ご相談ください。

クイックレスポンスで対応いたします。